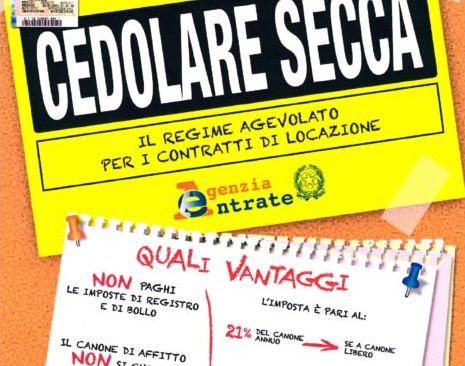

Cedolare secca: quando la Cassazione «censura»

l’Agenzia delle Entrate

Avv. Luca Capodiferro

Presidente Centro studi nazionale

Confabitare

Con la recentissima sentenza n.

12395 dello scorso 12 aprile 2024, la Corte di cassazione, V

Sezione tributaria civile, sembra aver messo finalmente la parola fine ad

una querelle che ormai da troppi anni vedeva contrapposti i proprietari

immobiliari all’Agenzia delle Entrate sul tema dell’applicabilità o meno della

cedolare secca anche ai contratti nei quali il conduttore non è una persona

fisica. Ora, com’è ben noto a tutti, l’introduzione di questa imposta

sostitutiva – avvenuta con l’art. 3 del D.lgs. n. 23 del 14 marzo 2011 – non

solo ha reso più appetibili per i locatori i contratti sotto il profilo

fiscale, ma ha altresì consentito di far emergere dal c.d. nero un’infinità di

contratti di locazione che prima sfuggivano a qualsiasi controllo del fisco.

Pur nella distinzione fra aliquota “ordinaria”

al 21% e aliquota “ridotta” al 10% per i canoni concordati nei Comuni ad Alta

tensione abitativa – cui si deve aggiungere la possibilità di abbattere l’IMU

del 25% – la norma è sempre apparsa a noi giuristi molto chiara: la possibilità

di applicare la cedolare è riservata ai soli locatori persone fisiche, che non

agiscano nell’esercizio di un’attività imprenditoriale o professionale. I

problemi sono sorti, quasi da subito, laddove il conduttore (che nella norma

non è indicato) sia una persona giuridica e non una persona fisica. Questo

perché l’Agenzia delle Entrate, basandosi su due circolari interpretative da

essa stessa emanate (26/E/2011 e 50/E/2019), ha contestato l’applicazione della

cedolare secca a tutti quei contratti nei quali – pur essendo il locatore

persona fisica nel rispetto dell’art. 3 – i conduttori fossero persone

giuridiche. Arrivando addirittura al punto di eliminare, nella piattaforma per

le registrazioni telematiche, la relativa opzione.

L’interpretazione illegittima

dell’Agenzia delle Entrate e il valore delle Circolari

Nella Circolare 26/E/2011 l’Agenzia

svolge delle considerazioni di natura fiscale molto generiche e superficiali

per fondare il proprio ragionamento: in sintesi afferma che sussiste, nella

norma del 2011, una sorta di “riserva a favore delle sole persone fisiche” e

ciò perché, a suo dire, dall’assoggettamento del reddito derivante dalla

locazione con cedolare secca deriverebbe l’obbligo – per il locatore – di

considerare detto reddito anche ai fini della determinazione dell’imposta

personale dovuta (oltre ad altre considerazioni su deduzioni e detrazioni e

benefici vari). Quindi, conclude, è per questo che la cedolare è preclusa alle

persone giuridiche quandanche concedano un immobile in affitto ad uso

residenziale. Ragionamento corretto se riferito ai soli locatori. Ma dato che

la legge non parla di conduttori, ecco che l’estensione ad essi del divieto

diventa non solo un atto arbitrario ed illegittimo, ma anche un vero e proprio

capolavoro di prevaricazione della legge e dei diritti del contribuente.

In sostanza l’Agenzia ritiene che il regime

alternativo non si possa applicare a quei contratti nei quali i conduttori

agiscano nell’esercizio di un’impresa, arte o professione e ciò a prescindere

da quale sarà l’effettivo utilizzo dell’immobile. Quindi la conclusione – del

tutto arbitraria – del Fisco è che non solo il locatore deve essere persona

fisica operante al di fuori di attività imprenditoriale, ma lo deve essere per

forza di cose anche il conduttore, evidentemente per estensione analogica. Un

ragionamento che – dopo anni di decisioni decisamente contrarie – ha “trovato

sponda” in una recente sentenza della Commissione Tributaria Regionale della

Lombardia (n. 208 del 2020) che ha

ritenuto – riformando una sentenza della Commissione Provinciale – che il comma

6 dell’art. 3, D.lgs. n. 23 del 2011 nell’escludere l’applicazione del regime

sostitutivo di tassazione previsto dal comma 1 a favore del locatore che, pur

se persona fisica, stipuli una locazione di unità immobiliare ad uso abitativo

effettuata nell’esercizio di una attività d’ impresa, o arte e professione, tale

divieto si estenda anche all’ipotesi in cui sia invece il conduttore ad

esercitare l’attività d’impresa o arti o professioni. Un ragionamento del tutto

infondato, che costituisce a tutti gli effetti violazione e falsa applicazione

dell’art. 3, comma 6, del D.lgs. n. 23 del 2011, per avere la Commissione

regionale erroneamente equiparato, ai fini qui considerati, i conduttori ai

locatori, atteso che soltanto questi ultimi, per poter usufruire del regime

della cedolare secca, non devono agire nell’esercizio di un’impresa, arte o

professione.

Ma, quindi, in sintesi su quale

norma si fonda il ragionamento dell’Agenzia delle Entrate?

Su nessuna!

L’unico riferimento sono,

appunto, le succitate Circolari. E, allora, qual è esattamente il valore di

queste?

Le Circolari altro non

sono che atti amministrativi a valenza interna, esclusivamente

funzionali, quindi, all’attività interna della Pubblica Amministrazione e che,

per nessun motivo, costituiscono fonde del diritto. Lo spiega bene la stessa

Cassazione: “deve sottolinearsi che l’Amministrazione finanziaria non ha

poteri discrezionali nella determinazione delle imposte: di fronte alle norme

tributarie, essa ed il contribuente si trovano su un piano di parità, per cui

la cosiddetta interpretazione ministeriale, sia essa contenuta in circolari o

risoluzioni, non costituisce mai fonte di diritto (Cass. n. 3598/2022; n.

14619/2000; Cass., Sez. U, n. 23031/2007). Conseguentemente, la Circolare

del 1/6/2011 n. 26/E, in quanto non manifesta attività normativa, essendo atto

interno della stessa Amministrazione, è destinata ad esercitare una funzione

direttiva nei confronti degli uffici dipendenti ed è, altresì, inidonea ad

incidere sugli elementi costitutivi del rapporto tributario”.

Un orientamento, quello della

Cassazione, che fino alla sentenza del 2020 ha sempre connotato le decisioni

delle varie Commissioni provinciali e regionali, che hanno sempre censurato il

fatto che l’Agenzia delle Entrate continua ad operare come se le sue circolari

fossero a tutti gli effetti leggi dello Stato e non atti meramente interni.

Un atto di “prepotenza” quello

dell’Agenzia delle Entrate?

Se non lo è, molto ci si

avvicina. Di certo un atto arbitrario e del tutto illegittimo.

La portata “storica” della

sentenza della Cassazione

Censurando la scelta dell’Agenzia

di attenersi pressoché esclusivamente a quanto da essa stessa stabilito

all’interno delle suddette Circolari, la Suprema Corte è partita da una

considerazione squisitamente normativa nel valutare il ricorso portato alla sua

attenzione. Un ragionamento che merita di essere sintetizzato e riportato. Evidenzia,

infatti, la Corte che il proprietario o il titolare di un diritto reale di

godimento di unità immobiliari abitative, e relative pertinenze, locate ad uso

abitativo, che abbia optato per il regime della “cedolare secca”,

assolve in concreto il proprio obbligo tributario mediante versamento, in

acconto e a saldo, della “cedolare secca” stessa. La base imponibile

è quindi determinata sulla scorta del canone di locazione annuo stabilito dalle

parti ed in ragione di una aliquota del 21% o, in caso di contratti a canone

concordato, di quella ridotta, che oggi è pari al 10% per i Comuni ad Alta

tensione abitativa. Ne consegue che il

locatore, che opta per tale regime tributario agevolato, non può chiedere l’aggiornamento

del canone. Tale regime, come detto, potrà essere scelto solo ed esclusivamente

laddove il locatore non operi in regime d’impresa, arte o professione. Questo quanto stabilisce il Decreto del 2011,

norma che, del resto, come sottolinea la Corte, attribuisce esclusivamente al

locatore la possibilità di optare per il regime tributario della cedolare

secca, senza che il conduttore possa in alcun modo incidere su tale scelta e

restando del tutto irrilevante la sua qualità di persona fisica o giuridica.

Ma il ragionamento va oltre e

sembra voler prevenire possibili obiezioni del Fisco: la Corte, infatti,

sottolinea come “la circostanza che il regime tributario in esame avvantaggi

anche il conduttore – in considerazione dell’esclusione dell’imposta di registro

e dell’aggiornamento del canone – non può certo giustificare un’interpretazione

dell’art. 3, comma 6, del D.lgs. n. 23 del 2011, da cui derivi una riduzione

dell’ambito applicativo della cedolare secca in danno del locatore, a cui è

riservata la relativa scelta e che è il beneficiario principale di tale regime”.

E se questo è il dato normativo,

va da sé per la Corte che il comma 6-bis non esclude affatto che, in base ai

commi precedenti, il locatore possa esercitare l’opzione per la cedolare secca anche

con riferimento ad un contratto di locazione ad uso abitativo concluso con un

conduttore imprenditore/professionista e riconducibile all’attività di

quest’ultimo. E per chiarire meglio le cose propone il caso in cui l’immobile

sia locato ad una cooperativa o ente senza scopo di lucro che abbia come causa

del contratto la concessione in locazione a studenti universitari. I giudici hanno precisato, infatti, che la

norma nella sua complessità prevede la possibilità per il locatore di optare

per la cedolare secca in ragione non tanto del contratto di locazione concluso

con conduttori cooperative edilizie per la locazione/enti senza scopo di lucro,

ma piuttosto di quello di sub-locazione con studenti universitari: possibilità

che, da un lato, prescinde dal tipo di contratto “madre” concluso

(che potrebbe anche non essere una locazione ad uso abitativo), ma che,

dall’altro lato, esige, al fine di evitare abusi o distorsioni della cedolare secca,

la successiva stipula di un contratto di sub-locazione ad uso abitativo, con

rinuncia all’aggiornamento ISTAT, a favore di studenti universitari o la messa

a disposizione dei Comuni.

Le conclusioni della Suprema

Corte

Al termine di un ragionamento

assolutamente lineare e condivisibile, la Corte conclude che il ricorso merita

accoglimento in virtù del seguente principio di diritto: “in tema di redditi

da locazione, il locatore può optare per la cedolare secca anche nell’ ipotesi

in cui il conduttore concluda il contratto di locazione ad uso abitativo

nell’esercizio della sua attività professionale, atteso che l’esclusione di cui

all’art. 3, sesto comma, d.lgs. n. 23 del 2011 si riferisce esclusivamente alle

locazioni di unità immobiliari ad uso abitativo effettuate dal locatore

nell’esercizio di una attività d’impresa o di arti e professioni”. E

accogliendo il ricorso senza rinvio è come se avesse voluto mettere uno stop ad

interpretazioni “stravaganti” ed illegittime dell’Agenzia delle Entrate e di

alcune sparute Corti tributarie. E che questo possa essere un monito sembra

volerlo confermare la decisione sulle spese: la Corte, infatti, ha precisato

come solo l’assenza di precedenti giurisprudenziali giustifichi la compensazione

delle spese del giudizio di legittimità.

La speranza, laddove il

comportamento illegittimo del Fisco dovesse essere reiterato, è che nelle

prossime pronunce la Corte condanni l’Ente al pagamento delle spese processuali

di modo che, per i casi “recidivi”, si arrivi all’accertamento – da parte della

Corte dei conti – della responsabilità contabile del dirigente.